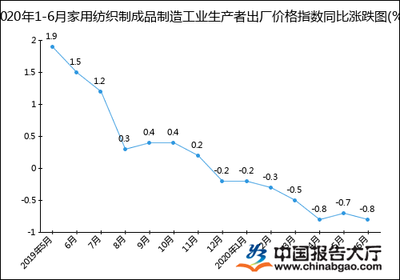

2020年1-6月家用纺织制成品制造工业生产者出厂价格指数(PPI)统计分析报告

2020年上半年,受全球新冠疫情影响,国内外经济环境发生深刻变化,家用纺织制成品制造业作为重要的消费品工业领域,其工业生产者出厂价格指数(PPI)的变动反映了行业在特殊时期的运行态势与价格传导机制。

一、 整体运行趋势

2020年1-6月,家用纺织制成品制造业PPI总体呈现“先抑后扬、温和波动”的态势。年初(1-2月),受春节假期及早期疫情对生产、物流的冲击,部分产品供应链受阻,但需求相对稳定,PPI保持基本平稳或微幅下降。进入3-4月,随着国内疫情得到有效控制,复工复产全面推进,但国际市场需求因海外疫情蔓延而急剧收缩,出口订单大幅减少,行业面临较大的去库存压力,导致PPI出现较为明显的环比下降。5-6月,在国内促销费政策刺激和“宅经济”的带动下,内需市场逐步回暖,同时原材料价格波动等因素开始传导,PPI降幅收窄,环比呈现企稳回升迹象。

二、 价格指数结构性分析

- 原材料成本传导:上游纺织原料(如棉花、化纤等)价格在2020年上半年波动较大,其价格变化向下游家用纺织制成品制造的传导存在一定的时滞和过滤效应。部分高端、品牌影响力强的产品对成本上涨的传导能力相对较强,而中低端大众产品市场竞争激烈,价格上调空间有限。

- 产品类别差异:不同品类表现分化。例如,与健康、抗菌概念相关的家纺产品(如抗菌毛巾、床品)需求上升,价格相对坚挺;而用于酒店、餐饮等商业领域的批量家纺产品,因需求萎缩,价格承压明显。

- 内外销市场差异:以内销为主的企业,价格韧性相对较好,受益于国内市场的稳步复苏;而以出口代工为主的企业,面临海外客户压价、订单取消等挑战,出厂价格受到更大压制。

三、 影响因素深度剖析

- 供需关系变化:疫情导致全球需求格局重塑,短期供需错配是影响PPI的核心因素。国内生产端先于需求端恢复,造成阶段性供大于求。

- 宏观经济政策:国家出台的一系列减税降费、普惠金融、促进消费等政策,一定程度上降低了企业综合成本,缓冲了出厂价格的下行压力。

- 行业竞争与升级:行业持续洗牌,落后产能逐步退出,具备设计、品牌和渠道优势的企业抗风险能力和定价权更强,推动行业价格体系向价值竞争转型。

四、 与展望

2020年上半年家用纺织制成品制造业PPI的波动是特殊时期供需两端冲击下的直接体现。行业表现出较强的韧性和适应性,价格体系在冲击中逐步寻找新的平衡。

展望2020年下半年,随着国内经济持续复苏及国际供应链的逐步调整,预计家用纺织制成品制造业PPI将延续温和修复的态势。其走势将主要取决于国内外市场需求复苏的力度与节奏、原材料价格的变动以及行业自身转型升级的进展。企业需密切关注市场动态,加强供应链管理,灵活调整定价策略,并注重提升产品附加值和品牌竞争力,以应对复杂多变的市场环境。

如若转载,请注明出处:http://www.sddlpb.com/product/21.html

更新时间:2026-06-19 15:29:29